في عالم المال، بعض الأرقام لا تُقاس بحجمها فقط، بل بما ترمز إليه من تحوّل هيكلي عميق. رقم 200 مليون المتداول مؤخرًا في سياق العملات المستقرة (Stablecoins) لا يشير إلى قيمة مالية عابرة أو موجة مؤقتة، بل يعكس تسارعًا واضحًا في تبنّي بنية مالية جديدة بدأت تعيد تشكيل منطق المدفوعات العالمية نفسها.

هذا الرقم يلفت الانتباه ليس لأنه كبير فحسب، بل لأنه يكشف عن تغيّر في سلوك المستخدمين وفي طرق نقل القيمة عبر الحدود، خصوصًا خارج الإطار البنكي التقليدي الذي ظل مسيطرًا لعقود طويلة.

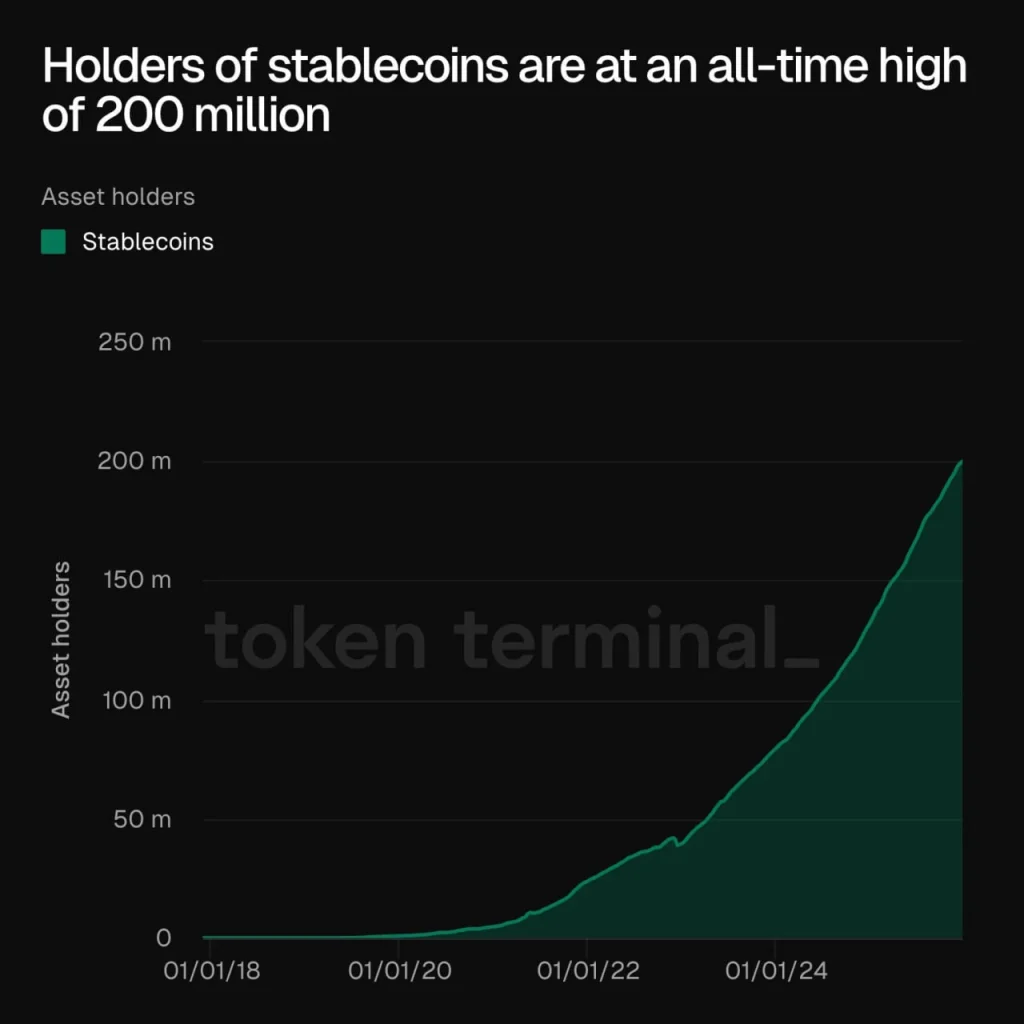

ما الذي يعنيه رقم 200 مليون؟

وفق تقارير متخصصة في أسواق الأصول الرقمية، تجاوز عدد المحافظ التي تتعامل مع العملات المستقرة حاجز 200 مليون محفظة نشطة حول العالم. والمقصود هنا محافظ تُستخدم فعليًا في التحويلات أو الاحتفاظ بالقيمة، لا حسابات خاملة أو تجريبية.

صحيح أن بعض المستخدمين يمتلكون أكثر من محفظة واحدة، لكن الاتجاه العام يبقى واضحًا: استخدام فعلي ومتكررللعملات المستقرة، وليس مجرد محافظ خاملة أُنشئت لأغراض تجريبية أو مؤقتة.

هذا المستوى من التبنّي يضع العملات المستقرة في مصاف البنى التحتية المالية الناشئة، خصوصًا إذا ما قورن بعدد الحسابات البنكية غير النشطة أو المحرومة من الخدمات في عدة مناطق حول العالم.

اللافت أن هذا النمو المتسارع يأتي في وقت يشهد فيه النظام المصرفي التقليدي ضغوطًا متزايدة، سواء من حيث ارتفاع تكاليف التشغيل، أو بطء المعاملات العابرة للحدود، أو تشدد الأطر التنظيمية الدولية.

لماذا يزعج هذا البنوك؟

العملات المستقرة تمثّل نموذجًا ماليًا مغايرًا لمنطق العمل البنكي الكلاسيكي، إذ توفر:

- تحويلات شبه فورية تعمل على مدار الساعة دون توقف.

- تكاليف أقل مقارنة بالتحويلات البنكية الدولية ورسوم الوساطة.

- تقليصًا كبيرًا لدور الوسطاء في عمليات التسوية المالية.

في بعض الممرات المالية، أصبحت العملات المستقرة تُستخدم فعليًا بدل التحويلات البنكية التقليدية التي تستغرق أيامًا، خاصة عبر عملات مثل USDT أو USDC في التحويلات والتسويات الدولية.

هذه الخصائص لا تهدد البنوك من زاوية تقنية فقط، بل من زاوية اقتصادية مباشرة، لأنها تمسّ مصادر دخل تقليدية مرتبطة بالرسوم، وفروق الصرف، وتأخير التسويات.

العملات المستقرة الأكثر استخدامًا في التحويلات

من بين العملات المستقرة الأكثر استخدامًا في هذا السياق، تبرز عملات مثل USDT (تيذر) و USDC (يو إس دي كوين)، اللتان تُستخدمان على نطاق واسع في التحويلات الدولية والتسويات المالية خارج النظام البنكي التقليدي، سواء بين الأفراد أو بين الشركات والمؤسسات.

هذا الاستخدام العملي هو ما يجعل العملات المستقرة عنصرًا محوريًا في التحوّل الجاري، وليس مجرد أداة مرتبطة بالتداول أو المضاربة.

🔗 للمزيد:

- مقال: USDT مقابل USDC: ما الفرق بين أشهر العملات المستقرة؟

- مقال: ما هي العملات المستقرة؟ شرح مبسّط للمبتدئين

العملات المستقرة والاقتصادات الناشئة

في العديد من الدول النامية، حيث التحويلات البنكية بطيئة أو مكلفة، برزت العملات المستقرة كحل عملي لنقل القيمة بسرعة وبتكاليف أقل. هذا الاستخدام يتجاوز التداول والمضاربة، ليشمل التحويلات العائلية (remittances)، المدفوعات بين الشركات، وتسوية المعاملات التجارية الصغيرة والمتوسطة.

بالنسبة للعديد من الاقتصادات العربية والناشئة، تمثل العملات المستقرة وسيلة لتجاوز قيود البنية المصرفية التقليدية دون التخلي عن الارتباط بالعملات العالمية مثل الدولار.

العملات المستقرة ليست أداة مضاربة

على عكس الصورة النمطية التي تُلصق بالعملات الرقمية عمومًا، لا تُستخدم العملات المستقرة أساسًا للمضاربة السعرية. وظيفتها الأساسية تتمثل في التسوية، والتحويل، وحفظ القيمة ضمن بيئة رقمية.

لهذا السبب، توسّع استخدامها بشكل خاص في الاقتصادات التي تعاني من تضخم مرتفع، أو قيود مصرفية، أو صعوبات في الوصول إلى العملات الأجنبية.

من الاستخدام الفردي إلى البنية التحتية

في مراحلها الأولى، استُخدمت العملات المستقرة بشكل أساسي داخل منصات التداول. اليوم، بدأت تتحول إلى طبقة بنية تحتية مالية تُستخدم في المدفوعات الرقمية، التجارة العابرة للحدود، وتسويات الشركات بين الأطراف (B2B).

هذا التحول يفسّر سبب اهتمام الحكومات، والمؤسسات المالية، وحتى البنوك المركزية، بمتابعة هذا القطاع بدل تجاهله.

تحوّل هيكلي في النظام المالي

رقم 200 مليون ليس مجرد إحصائية لافتة، بل مؤشر على تحوّل أعمق في بنية النظام المالي العالمي. العملات المستقرة باتت تؤدي وظائف كانت حكرًا على البنوك، لكن بآليات أكثر مرونة، وأقل تكلفة، وأكثر توافقًا مع الاقتصاد الرقمي.

هذا الواقع لا يعني اختفاء البنوك أو انهيارها، بل يشير إلى إعادة تشكيل دورها ضمن نظام مالي متعدد الطبقات، تتقاطع فيه البنى التقليدية مع الحلول الرقمية الجديدة.

كيف تتفاعل البنوك مع هذا الواقع؟

بدل المواجهة المباشرة، بدأت بعض البنوك في تبنّي مقاربة التكيّف، عبر:

- تجربة حلول قائمة على البلوكشين.

- تطوير أنظمة تسوية أسرع.

- المشاركة في مشاريع العملات الرقمية للبنوك المركزية (CBDC)

هذا التوجه يعكس إدراكًا متزايدًا بأن تجاهل العملات المستقرة لم يعد خيارًا واقعيًا.

ما الذي قد يتغير لاحقًا؟

مع تسارع وتيرة التنظيم العالمي للعملات المستقرة، قد نشهد اندماجًا تدريجيًا بين النظامين البنكي والرقمي، حيث تصبح العملات المستقرة جزءًا من المشهد المالي الرسمي، لا بديلًا عنه.

المسألة لم تعد صراعًا بين قديم وجديد، بل سباقًا حول من ينجح في إعادة تعريف دوره داخل نظام مالي يتغير بسرعة.

أسئلة شائعة حول العملات المستقرة

هل تُستخدم USDT في التحويلات الدولية؟

نعم، تُستخدم USDT على نطاق واسع في التحويلات العابرة للحدود، خاصة في المناطق التي تعاني من بطء أو ارتفاع تكلفة التحويلات البنكية التقليدية.

لماذا تُفضّل الشركات العملات المستقرة؟

لأنها توفّر تسويات أسرع، تكاليف أقل، وإمكانية العمل على مدار الساعة دون الاعتماد على وسطاء متعددين.

هل العملات المستقرة بديل للبنوك؟

ليست بديلًا كاملًا، لكنها تشكّل طبقة مالية مكمّلة تعيد توزيع الأدوار داخل النظام المالي العالمي.

خلاصة المشهد

رقم 200 مليون يختصر قصة تحوّل هادئ لكنه عميق. العملات المستقرة لم تعد ظاهرة هامشية، بل أصبحت عنصرًا فاعلًا في المدفوعات العالمية، وهو ما يفسر إعادة تقييم دور البنوك في نظام مالي يتجه بثبات نحو الرقمنة.