منذ دخول المؤسسات المالية الكبرى إلى سوق بيتكوين ₿، لم يعد السؤال مجرد نقاش حول التقلبات أو دورات الصعود والهبوط. السؤال أصبح أعمق: هل يمثل دخول وول ستريت تتويجًا لنجاح بيتكوين… أم بداية احتوائه داخل النظام المالي الذي جاء أصلًا لتحدّيه؟

بعد إطلاق صناديق ETF الفورية في الولايات المتحدة، ارتفعت الحيازات المؤسسية بسرعة. ووفق بيانات فبراير 2026، تحتجز صناديق الـ ETF الفورية الأمريكية حوالي 1.26 مليون بيتكوين، أي ما يقارب 6٪ من إجمالي المعروض المتداول (حوالي 19.99 مليون BTC).

هذه ليست نسبة هامشية. نحن نتحدث عن جزء معتبر من العرض أصبح مُدارًا عبر هياكل مالية تقليدية.

في الوقت نفسه، أصبحت أحجام تداول المشتقات (العقود المستقبلية خصوصًا) تفوق أحجام التداول الفوري في أغلب الأيام، بنسبة تتراوح بين 3 إلى 10 أضعاف. إجمالي العقود المفتوحة (Open Interest) يقترب من 640 ألف BTC، فيما تمثل بورصة CME وحدها حوالي 18–20٪ من السوق العالمي للعقود.

بيتكوين لم يعد فقط أصلًا على السلسلة.

بل أصبح أصلًا يُعاد تشكيله داخل البنية المالية العالمية.

من التمرد المالي إلى الأصل الماكروي

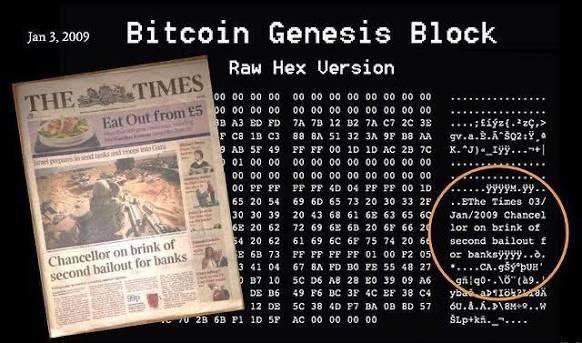

وُلد بيتكوين عام 2009 كرد فعل على أزمة 2008. الرسالة في الكتلة التأسيسية لم تكن رمزية فقط، بل كانت نقدًا مباشرًا للنظام المصرفي.

لكن بعد أكثر من 15 عامًا، أصبح الأصل ذاته متداولًا عبر صناديق ETF منظمة، وعقود مستقبلية عالية الرافعة، ووسطاء تقليديين، وبورصات خاضعة لرقابة تنظيمية صارمة.

اليوم، سعر بيتكوين يتفاعل مع قرارات الفيدرالي الأمريكي، وبيانات التضخم، وعوائد السندات، وسيولة الدولار العالمية. لم يعد معزولًا. أصبح جزءًا من النظام المالي العالمي 2026.

« Chancellor on brink of second bailout for banks ».

جملة نُقشت إلى الأبد في البلوكشين، كإشارة أُطلقت في مواجهة النظام المصرفي التقليدي. ₿

المشتقات: ولادة « البيتكوين الورقي »

أخطر تحول ليس في ETF فقط، بل في هيمنة المشتقات.

عندما يصبح حجم العقود المستقبلية أكبر من التداول الفوري بعدة أضعاف، ينشأ ما يمكن تسميته بـ « البيتكوين الورقي ».

البيتكوين الورقي هو تعرض مالي للسعر دون امتلاك فعلي على السلسلة. يمكن فتح مركز بيع أو شراء بمئات الملايين دون أن يتحرك ساتوشي واحد على البلوكتشين.

وهنا يكمن التحول الاستراتيجي:

السعر يمكن أن يتحرك بعنف… دون انتقال حقيقي للعملات على الشبكة.

هذا يشبه سوق الذهب، حيث يفوق حجم الذهب الورقي (العقود والمشتقات) الذهب المادي بأضعاف. النتيجة ليست اختفاء الذهب، بل نشوء طبقة مالية تتحكم في التسعير.

السؤال: هل يتكرر السيناريو مع بيتكوين؟

حادثة Bithumb: عندما ظهر البيتكوين الورقي حرفيًا

في 6 فبراير 2026، شهدت منصة Bithumb الكورية الجنوبية حادثة كشفت الجانب الخفي من البنية المركزية.

بسبب خطأ بشري في حملة ترويجية، تم إدخال قيمة المكافأة بالبيتكوين بدلًا من الوون الكوري. النتيجة: تم « إيداع » حوالي 620 ألف BTC داخليًا في حسابات 695 مستخدمًا، بقيمة نظرية تتجاوز 40 مليار دولار.

لكن هذه البيتكوين لم تكن موجودة على السلسلة.

كانت مجرد قيود محاسبية داخل قاعدة بيانات المنصة.

Bithumb لم تكن تمتلك سوى نحو 41 ألف BTC فعليًا. ما حدث كان تجسيدًا عمليًا لفكرة البيتكوين الورقي.

خلال أقل من 35 دقيقة، تم تجميد الحسابات واستعادة 99.7٪ من الأرصدة. لكن بعض المستخدمين تمكنوا من البيع أو السحب، مما أدى إلى خسارة تقارب 130 مليون دولار وحدوث Flash Crash محلي هبط بالسعر إلى نحو 55 ألف دولار على المنصة، مع موجة تصفيات عالمية تجاوزت 700 ألف مركز.

الحادثة لم تكن اختراقًا. لكنها أظهرت بوضوح كيف يمكن للأرصدة الداخلية غير المدعومة بالكامل أن تؤثر على التسعير والسيولة.

إعادة الرهن وتأثيرها على الندرة

في الأسواق التقليدية يوجد مفهوم إعادة الرهن (Rehypothecation)، أي استخدام الأصل كضمان أكثر من مرة داخل النظام المالي.

إذا توسعت هذه الممارسات مع بيتكوين عبر الوسطاء والهياكل المؤسسية، يمكن أن ينشأ تناقض واضح:

ندرة حقيقية على السلسلة… مقابل وفرة ورقية في الأسواق.

سقف 21 مليون لا يتغير.

لكن الإدراك النفسي للعرض قد يتغير إذا تضخمت طبقة التعرضات غير المادية.

أرقام تعكس التحول

- حوالي 6٪ من المعروض محتجز عبر ETF أمريكية.

- المشتقات تتفوق على التداول الفوري بعدة أضعاف.

- CME تمثل قرابة خمس العقود المفتوحة عالميًا.

- Open Interest يقارب 640 ألف BTC.

هذه الأرقام لا تعني وجود مؤامرة، لكنها تعني أن بيتكوين أصبح جزءًا من هندسة مالية معقدة.

حدود السيطرة وحدود بيتكوين

رغم تضخم الطبقة الورقية، هناك حدود تقنية واضحة:

- لا يمكن تعديل سقف 21 مليون.

- لا يمكن إغلاق شبكة موزعة عالميًا بسهولة.

- لا يمكن تغيير الكود عبر ETF.

لكن في المقابل:

- معظم الدخول والخروج يتم عبر منصات مركزية.

- ramp fiat خاضعة لتنظيم صارم.

- KYC أصبح معيارًا عالميًا.

بيتكوين مستقل تقنيًا… لكنه يتفاعل ماليًا عبر بوابات قابلة للتنظيم.

زاوية MENA: بيتكوين بين النموذجين

إذا أصبح التسعير العالمي يتأثر بشكل متزايد بالمشتقات وETF الغربية، فإن السؤال في الشرق الأوسط وشمال أفريقيا يصبح استراتيجيًا.

هل يتم اعتماد بيتكوين كتعرض مالي منظم داخل المراكز الخليجية؟

أم كأداة سيادية للحيازة الذاتية في اقتصادات تعاني من قيود تحويل العملات أو تضخم مرتفع؟

حادثة Bithumb تعزز حجة « Not your keys, not your coins« .

في بيئات نقدية مضغوطة، قد تزداد أهمية الحيازة الذاتية.

في المراكز المالية المنظمة، قد يكون ETF أداة لجذب رؤوس الأموال ضمن أطر قانونية واضحة.

قد يظهر إذن نموذج مزدوج في المنطقة.

هل يمكن قتل بيتكوين؟

قتل الشبكة تقنيًا يتطلب سيطرة على أغلبية الهاش ريت وتنسيقًا دوليًا شاملًا.

وهو سيناريو ضعيف الاحتمال.

أما احتواء الأصل ماليًا عبر المشتقات والمنتجات الورقية، فهو مسار أكثر واقعية.

لكن طالما أن هناك مستخدمين يحتفظون بمفاتيحهم، وعقدًا تعمل عالميًا، واستخدامًا مباشرًا خارج النظام المصرفي، فإن جوهر بيتكوين يبقى.

الخلاصة

المسألة ليست مؤامرة بسيطة.

وليست حربًا مباشرة بين وول ستريت وبيتكوين.

بل صراع بين نموذجين:

بيتكوين كأصل سيادي لامركزي.

بيتكوين كأصل مالي مُدار عبر المؤسسات.

المشتقات تؤثر على السعر دون تحرك فعلي على السلسلة.

ETF ترفع التبني لكنها تعزز مركزية الحيازة.

حادثة Bithumb كشفت هشاشة الطبقة المحاسبية المركزية.

لكن الكود لم يتغير.

السؤال الحقيقي ليس:

هل تريد وول ستريت قتل بيتكوين؟

بل:

أي نسخة من بيتكوين ستسود في النظام المالي العالمي 2026؟

النسخة الورقية؟

أم النسخة السيادية؟

الاختيار… لا يزال بيد المستخدم.